Bảo hiểm con người tai nạn 24/24 là gì ?

Nội dung bài viết

Bảo hiểm con người tai nạn 24/24 là

loại hình bảo hiểm tự nguyện. Tùy mỗi công ty bảo hiểm sẽ có một Quy tắc bảo hiểm và Bản chi trả quyền lợi khác nhau. Nhưng điểm chung là bồi thường cho Người được bảo hiểm ( Người thủ hưởng bảo hiểm ) số tiền nếu không mai Người được bảo hiểm xảy ra tai nạn.

>> Tính toán bồi thường bảo hiểm con người 24/24

Ghi chú:

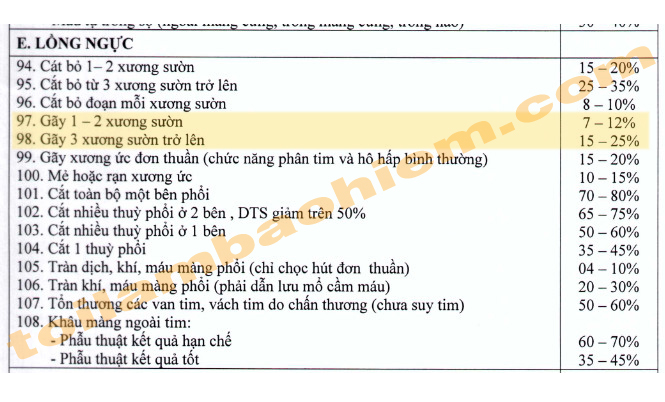

Bảng tỷ lệ trả tiền bảo hiểm: là bản tỉ lệ xác định số tiền bồi thường ( mỗi công ty có 1 bản tỉ lệ khác nhau)

Quy tắc bảo hiểm: Là quy định ràng buộc giữa Người được bảo hiểm (Người mua) và Người bảo hiểm (Công ty bảo hiểm – Người bán)

(Ảnh minh họa)

1/ Phạm vi của Bảo hiểm con người tai nạn 24/24:

– Một lực bất ngờ, ngoài ý muốn của Người được bảo hiểm, từ bên ngoài tác động lên thân thể Người được bảo hiểm và là nguyên nhân trực tiếp làm cho Người được bảo hiểm bị chết hoặc bị thương tật thân thể.

– Người được bảo hiểm có hành động cứu người, cứu tài sản của Nhà nước, của nhân dân và tham gia chống hành động phạm pháp.

2/ Quyền lợi của người được bảo hiểm:

– Trường hợp Người được bảo hiểm bị tử vong do tai nạn thuộc phạm vi bảo hiểm, sẽ trả toàn bộ số tiền bảo hiểm ghi trong hợp đồng hoặc giấy chứng nhận bảo hiểm.

– Trường hợp Người được bảo hiểm bị thương tật do tai nạn thuộc phạm vi bảo hiểm, trả tiền bảo hiểm theo quy đinh tại “Bảng tỷ lệ trả tiền bảo hiểm”.

3/ Tuy nhiên các thỏa thuận nào cũng vậy đều phải có Loại trừ bảo hiểm. (Các điểm loại trừ thường gặp )

-

Hành động cố ý ra gây tai nạn của Người được bảo hiểm hoặc Người thừa kế hợp pháp của Người được bảo hiểm (trừ trường hợp người thừa kế là trẻ em dưới 14 tuổi).

-

Người được bảo hiểm vi phạm pháp luật, vi phạm luật lệ an toàn giao thông như: đua xe, điều khiển xe không có giấy phép lái xe/ hoặc giấy phép lái xe không hợp lệ, đi vào đường cấm, đường ngược chiều…, vi phạm nội quy, quy định của chính quyền địa phương hoặc các tổ chức xã hội dẫn đến tai nạn nghiêm trọng.

-

Người được bảo hiểm có sử dụng rượu, bia vượt quá nồng độ theo quy định của Luật giao thông đường bộ, sử dụng ma túy hoặc các chất kích thích tương tự khác.

-

Người được bảo hiểm điều trị hoặc sử dụng thuốc không theo sự chỉ dẫn của cơ sở y tế/ bác sĩ điều trị (trừ trường hợp bác sĩ tự điều trị bệnh phù hợp với chuyên khoa của mình).

-

Người được bảo hiểm tham gia các hoạt động hàng không (trừ khi với tư cách là hành khách có vé), tham gia các cuộc diễn tập, tham gia các cuộc thi đấu có tính chất chuyên nghiệp như: đua xe, đua ngựa, bóng đá, đấm bốc, leo núi, lướt ván, đua thuyền…, khảo sát, thám hiểm huấn luyện quân sự, tham gia chiến đấu của các lực lượng vũ trang.

-

Người được bảo hiểm tham gia đánh nhau trừ khi được cơ quan chức năng có thẩm quyền được xác nhận đó là hành động tự vệ.

-

Người được bảo hiểm bị cảm đột ngột, trúng gió, các lọai bệnh tật, sẩy thai, bệnh nghề nghiệp, những tai biến trong quá trình điều trị bệnh và thai sản.

-

Người được bảo hiểm bị ngộ độc thức ăn, đồ uống hoặc hít phải hơi độc, khí độc, chất độc. (ngoại trừ có qui định khác ghi trong Giấy chứng nhận bảo hiểm hoặc lập thành phụ lục Hợp đồng và Người được bảo hiểm đã nộp thêm phụ phí cho Công ty bảo hiểm).

-

Các chi phí cung cấp, bảo dưỡng hay lắp ráp sửa chữa các thiết bị hoặc bộ phận giả, dụng cụ chỉnh hình, các thiết bị trợ thính hoặc thị lực, nạng hay xe lăn hoặc các dụng cụ khác.

-

Trường hợp Người được bảo hiểm bị thương tật thân thể hoặc chết xảy ra do những rủi ro mang tính chất thảm họa như: động đất, núi lửa, sóng thần, nhiễm phóng xạ, chiến tranh, nội chiến, khủng bố, đình công, bạo động , dân biến, phiến loạn các hoạt động dân sự hoặc hành động của bất kỳ người cầm đầu của tổ chức nào nhằm lật đổ, đe dọa chính quyền, kiểm soát bằng vũ lực.

-

Loại trừ tử vong hoặc bất kỳ ốm đau, bệnh tật, thương tích nào phát sinh trực tiếp hoặc gián tiếp từ ô nhiếm hóa học, chất phóng xạ, nguyên liệu hạt nhân hay thiên tai như động đất, núi lửa, sóng thần…..hoặc dịch bệnh gây ra.

Ghi chú do đây là loại hình bảo hiểm tự nguyện nên: Phạm vi bảo hiểm và phạm vi loại trừ bảo hiểm nêu trên có thể được Người được Bảo Hiểm và Công ty bảo hiểm thỏa thuận mở rộng và /hoặc thu hẹp phạm vi bảo hiểm và / hoặc phạm vi loại trừ bảo hiểm. Và trong mọi trường hợp thỏa thuận phải được lập thành văn bản có xác nhận của hai bên. Phí bảo hiểm sẽ được điều chỉnh tăng hoặc giảm phù hợp với điều kiện tham gia bảo hiểm.

Có thắc mắc hay góp thêm ý kiến để lại bình luận bên dưới nhé

Say rượu gây tai nạn giao thông bảo hiểm có bồi thường không ?

Phân biệt bảo hiểm con người

Những Quy Định Mới Của Bảo Hiểm Bắt Buộc TNDS Ô TÔ / Xe Máy

About Author

Thông TM

Nhân viên kinh doanh / Chuyên viên bồi thường / Giám định viên bảo hiểm phi nhân thọ